Una nueva investigación de BloombergNEF muestra que el sector energético gastará $ 3.2 mil millones en software en 2020 para optimizar el rendimiento, los costos y los ingresos de los activos de generación y red. BNEF cree que esto crecerá a $ 5.2 mil millones para 2025, impulsado por el mandato de descarbonización del sector. Para el software de generación de energía, China y Europa serán los mercados más grandes, representando el 26% y el 24% del mercado global, respectivamente. Estimamos que el mercado de software de redes eléctricas en 2020 se divide aproximadamente en partes iguales entre China (28%), EE. UU. (21%), Europa (25%) y el resto del mundo (26%). La participación de mercado de Europa y EE. UU. Se erosiona hacia 2025 debido a la creciente demanda de software en el resto del mundo.

La caída del costo de los sensores de IoT y las redes de comunicaciones ha ayudado a expandir el uso de análisis avanzados, como la gestión del rendimiento de activos (APM), y también el uso de herramientas digitales en el campo, como la realidad aumentada. Mientras que el crecimiento en la computación en la nube y el uso de inteligencia artificial está haciendo que el mantenimiento predictivo (PdM) y la visión por computadora sean populares. Las tecnologías de redes inteligentes también se han vuelto más en tiempo real y automatizadas gracias a la IoT y la analítica.

Este tamaño de mercado es solo para gastos de software, y el costo total de digitalización es aproximadamente el doble debido a las tarifas iniciales de hardware y servicios. Las operaciones de plantas y sistemas de energía también gastarán millones de dólares en software para pronosticar el clima, predecir la demanda de energía y operar plataformas comerciales.

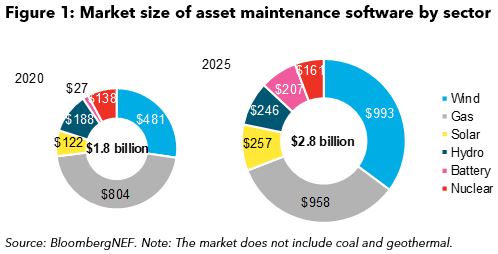

Los generadores de energía gastarán $ 2.8 mil millones en 2025 en software que optimiza costos, confiabilidad y operaciones remotas

En 2020, BNEF cree que las empresas de servicios públicos gastarán $ 1.8 mil millones en software para monitorear, mantener y optimizar los activos de generación de energía. El crecimiento significativo de la capacidad renovable y la dinámica cambiante del mercado mayorista impulsarán el crecimiento del mercado de software en un 60% hasta los 2.800 millones de dólares para 2025.

China y Europa son los mercados más importantes para el software de generación de energía, y representan el 26% y el 24% del mercado mundial, respectivamente. China es particularmente agresiva en la digitalización de flotas nucleares como parte de una estrategia nacional para modernizar su capacidad nuclear. Las eléctricas europeas tienen un liderazgo en la digitalización del sector eólico, dada su gran cantidad de capacidad eólica marina. EE. UU. Tiene una gran cantidad de generación de energía a gas y las empresas de servicios públicos están gastando dinero en digitalizar estas plantas, ya que desempeñan un papel importante a la hora de proporcionar flexibilidad al mercado energético.

La aplicación de software más grande es el software de monitoreo remoto, predominante en los sectores de energía eólica, solar, gas y baterías. Los fabricantes de equipos y empresas de servicios como GE y Siemens son los vendedores más habituales de este tipo de software. A pesar de ser un mercado más pequeño hoy en día, esperamos que el mercado de análisis avanzado (vendido por empresas de servicios y nuevas empresas) crezca un 50% durante los próximos cinco años, incluido el mantenimiento predictivo, la visión por computadora y la realidad aumentada.

El sector eólico se convertirá en el mayor mercado final de software de activos para 2025, superando al sector del gas. Esperamos que el 78% de la capacidad eólica tenga software de monitoreo y el 40% de los parques eólicos utilizarán APM y análisis de imágenes para el diagnóstico de fallas. El sector del gas tiene una tasa de adopción de software más baja (63% para monitoreo remoto y 20% para APM), pero la capacidad seguirá siendo un 70% mayor que la eólica en 2025.

Las plantas solares y de baterías a escala de servicios públicos serán los sectores de más rápido crecimiento para la adopción de software, considerando la gran cantidad de capacidad que se construirá en los próximos cinco años. Sin embargo, el software que utilizan las plantas solares y de baterías para el control y la gestión es sencillo y relativamente barato. Ningún sector tiene tanto potencial para aplicaciones analíticas avanzadas en comparación con la energía eólica o de gas. Estimamos que el software solar está por debajo de $ 300 por MW, en comparación con $ 550- $ 750 por MW para el software de viento y gas.

Los sectores hidroeléctrico y nuclear han tardado más en adoptar software. Las plantas hidroeléctricas son viejas (edad promedio superior a 50 años) y requieren tiempo para adaptarse a los instrumentos digitales. Las plantas nucleares enfrentan obstáculos regulatorios en la adopción de software debido a preocupaciones de seguridad. Sin embargo, hay algunos líderes digitales en estos sectores, especialmente China.

A medida que los activos renovables se vuelven más grandes y más remotos, y los trabajadores de campo que solían realizar inspecciones manuales tienden a jubilarse pronto, las tecnologías digitales se volverán cada vez más indispensables. Puede ser difícil cuantificar los ahorros de la analítica avanzada, y el tamaño del beneficio a menudo depende de cómo la empresa utiliza el software para adaptar los programas de mantenimiento. Esperamos que los vendedores de software adopten nuevos modelos de precios u opciones para compartir ahorros de costos para hacer que el producto sea más atractivo.

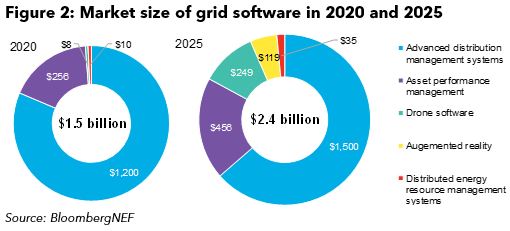

Mercado de software de redes inteligentes valorado en $ 2.4 mil millones para 2025

BNEF cree que los operadores gastarán $ 2.4 mil millones en 2025 en software para monitorear, operar y automatizar la red de distribución y transmisión. Dentro de las tecnologías de software que incluimos, el software más grande y maduro son los sistemas avanzados de administración de distribución (ADMS), con un valor de $ 1.2 mil millones en 2020 y $ 1.5 mil millones para 2025. ADMS administra una serie de funciones centrales de red inteligente, incluida la red de recuperación automática y el voltaje mejoramiento. Las capacidades de reparación automática de la red, también conocidas como aislamiento de la ubicación de fallas y restauración del servicio (Flisr), analizan los datos de la red para localizar fallas o interrupciones automáticamente. Un ADMS luego administra qué interruptores y relés deben abrirse / cerrarse para aislar la falla y, si es posible, restaurar el servicio en las áreas no afectadas. La optimización de voltaje aprovecha los equipos de red inteligente para administrar los niveles de voltaje en la red de distribución y puede reducir las pérdidas de energía hasta en un 3%. La adopción del software ADMS está vinculada al crecimiento de los contadores inteligentes. Las regiones más maduras son Asia oriental, Europa y América del Norte, que alcanzarán tasas de penetración superiores al 80% para 2025.

La gestión del rendimiento de activos (APM) es la otra categoría importante de software de red en 2020, pero es menos madura que ADMS. El software APM para la red tendrá un valor de $ 456 millones en 2025. El software de gestión del rendimiento de los activos se utiliza para mejorar la fiabilidad de la red y alargar la vida útil de los equipos antiguos. En los mercados donde la adopción es más madura (Europa y EE. UU.), Alcanza niveles de penetración del 35-50% del activo para 2025. APM es menos maduro que ADMS. En América del Norte, BNEF estima que el 51% de los transformadores de potencia serán monitoreados por el software APM para 2025.

Los operadores de redes de América del Norte lideran la adopción de esta tecnología en un esfuerzo por mejorar sus estadísticas de confiabilidad rezagadas.

Los mercados de software de más rápido crecimiento para la red son los drones y la realidad aumentada. BNEF espera que el mercado de drones y software AR tenga un valor de $ 249 millones y $ 119 millones, respectivamente, para 2025. Actualmente, los drones se utilizan ampliamente en el mantenimiento de la red, pero son operados por humanos. Los desarrollos en el software de visión por computadora significan que los vuelos y las inspecciones de drones pueden ser totalmente automatizados, desde la ruta de vuelo hasta el análisis de imágenes. El enorme crecimiento en este sector (99% CAGR) hasta 2025 está impulsado por la creencia de BNEF de que los vuelos con drones más allá de la línea de visión serán comunes. Los operadores de red actualmente solo usan la tecnología AR en proyectos piloto, pero creemos que podría escalar rápidamente. Uno de cada cuatro trabajadores de la red podría tener una licencia de software de RA en algunos mercados desarrollados para 2025.

La medida en que el software pueda mejorar la confiabilidad de la red y reducir el costo de las inspecciones determinará su tasa de adopción. Esperamos que el software solo se vuelva más importante a medida que se agreguen más parques solares y eólicos a la red y el cambio climático aumente el riesgo de incendios forestales y tormentas. Una categoría importante de software que a menudo se promociona como esencial en la integración de energías renovables son los sistemas de gestión de recursos energéticos distribuidos (Derms). BNEF espera, sin embargo, que el gasto en software Derms aún esté limitado en 2025 a alrededor de $ 35 millones. Esto se debe a que el aumento en el despliegue de recursos energéticos distribuidos, el factor que necesita Derms, sigue siendo relativamente lento a principios de la década de 2020 en comparación con lo que se espera para la de 2030.

Fuente | BloombergNEF

{kind=link}