El segundo trimestre de 2020 registra el segundo total trimestral más alto registrado

El sector de almacenamiento de energía de Estados Unidos experimentó su segundo trimestre más sólido registrado para implementaciones.

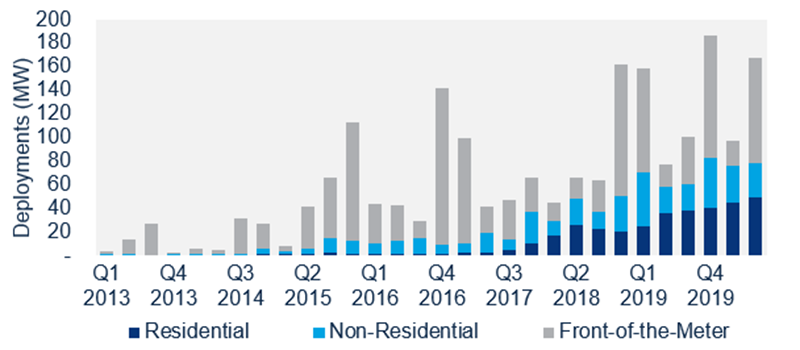

Según Wood Mackenzie y el último informe ‘US Energy Storage Monitor’ de la Asociación de Almacenamiento de Energía de EE. UU. (ESA) , se desplegaron 168 MW en el segundo trimestre de 2020. Este es un aumento del 72% intertrimestral, 117% interanual. y es el segundo total trimestral más alto jamás visto, justo detrás del cuarto trimestre de 2019 (186,4 MW).

Un gran proyecto de frente de medidor (FTM) que entró parcialmente en funcionamiento en California, que representa más de dos tercios del total de MW FTM desplegados, ayudó a impulsar este nivel de actividad trimestral. El sistema a gran escala vuelve a poner a California en el mapa después de un tranquilo 2019 y, según el informe, se espera que el estado permanezca allí durante los próximos seis trimestres.

El mercado estadounidense de FTM creció más de cuatro veces en comparación con el primer trimestre. Las implementaciones registraron su quinto mejor total trimestral (89,8 MW) y el segundo trimestre más grande registrado.

Otro trimestre récord para las implementaciones de almacenamiento residencial, que aumentó un 28% interanual, ilustra que California y Hawái mantuvieron las instalaciones progresando con éxito a través de bloqueos por coronavirus.

“Nos alienta el crecimiento que ha experimentado el mercado de almacenamiento de energía este trimestre”, dijo Kelly Speakes-Backman, CEO de la ESA. “A pesar de cualquier retroceso de la pandemia de coronavirus, el mercado de almacenamiento de energía está preparado para experimentar un crecimiento significativo en 2020. De cara al crecimiento futuro, estamos seguros de que nuestra visión ampliada de 100 GW de almacenamiento de nueva energía para 2030 es completamente razonable y alcanzable , acercándonos a alcanzar una red eléctrica más resistente, eficiente, sostenible y asequible «.

Dan Finn-Foley, Jefe de Almacenamiento de Energía de Wood Mackenzie, dijo: “El mercado de almacenamiento de energía de EE. UU. Ha demostrado ser notablemente resistente a los impactos de los bloqueos por coronavirus. El espacio comercial e industrial (C&I) fue el único segmento que mostró una desaceleración. Esto se debió principalmente a una disminución en el mercado de C&I de California debido a los permisos y otras demoras. Esperamos que el resto del año sea fuerte, ya que el creciente interés en el almacenamiento residencial, los nuevos mercados emergentes para C&I y los sistemas FTM masivos están listos para romper récords trimestrales «.

El mercado no residencial mostró más volatilidad que el mercado residencial en el segundo trimestre de 2020.

Con 29,5 MW, el segmento registró su segundo descenso trimestral en despliegues. Los despliegues trimestrales cayeron un 7% intertrimestral ya que el mercado absorbió los choques de los bloqueos por coronavirus de manera más aguda que el segmento residencial. Sin embargo, a pesar del revés del segmento, aún logró su quinto nivel más alto de implementaciones trimestrales gracias al aumento de las instalaciones en Massachusetts.

Con las implementaciones del segundo trimestre estableciendo un récord este año, Wood Mackenzie y la ESA pronostican que el mercado de almacenamiento de energía de EE. UU. Crecerá significativamente durante los próximos seis años.

El mercado de EE. UU. Crecerá más de siete veces para 2025 en comparación con el mercado anual en 2020. En ese período de tiempo, se espera que el crecimiento de MWh se acelere más rápido que el crecimiento de MW a medida que las duraciones de descarga promedio aumentan con el tiempo debido a un enfoque en servicios como el aumento de capacidad.

El segmento FTM continuará representando la mayor parte del mercado hasta 2025, impulsado por una inversión masiva de servicios públicos integrados verticalmente en mercados regulados y desarrolladores que aprovechan las oportunidades e incentivos del mercado mayorista en mercados clave.

El segmento residencial continuará su tendencia ascendente, superando sus números de 2020 seis veces en 2025. El segmento no residencial verá un mercado anual en 2025 que es ocho veces más grande que el mercado de 2020.

Una cantidad significativa de ventajas no residenciales está ligada al almacenamiento comunitario de energía solar y almacenamiento. La mayor parte de esto se concentra en Massachusetts y Nueva York y está impulsado por los sólidos programas de incentivos y el acceso a los mercados mayoristas de esos estados.

Fuente | Wood Mackenzie

{kind=link}

{kind=link}