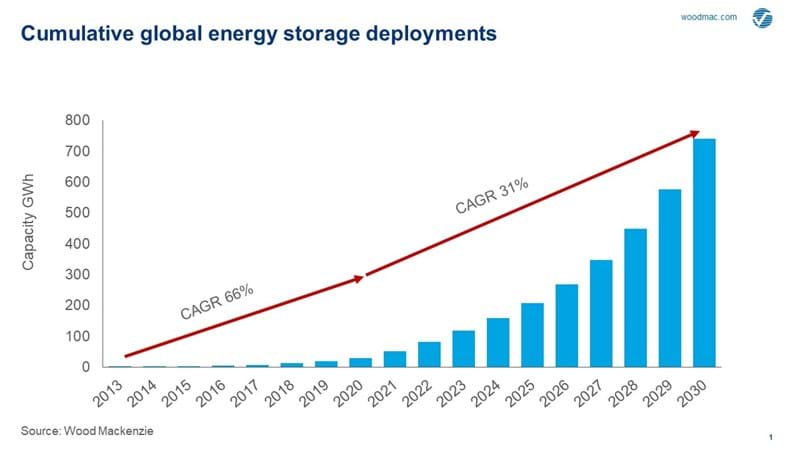

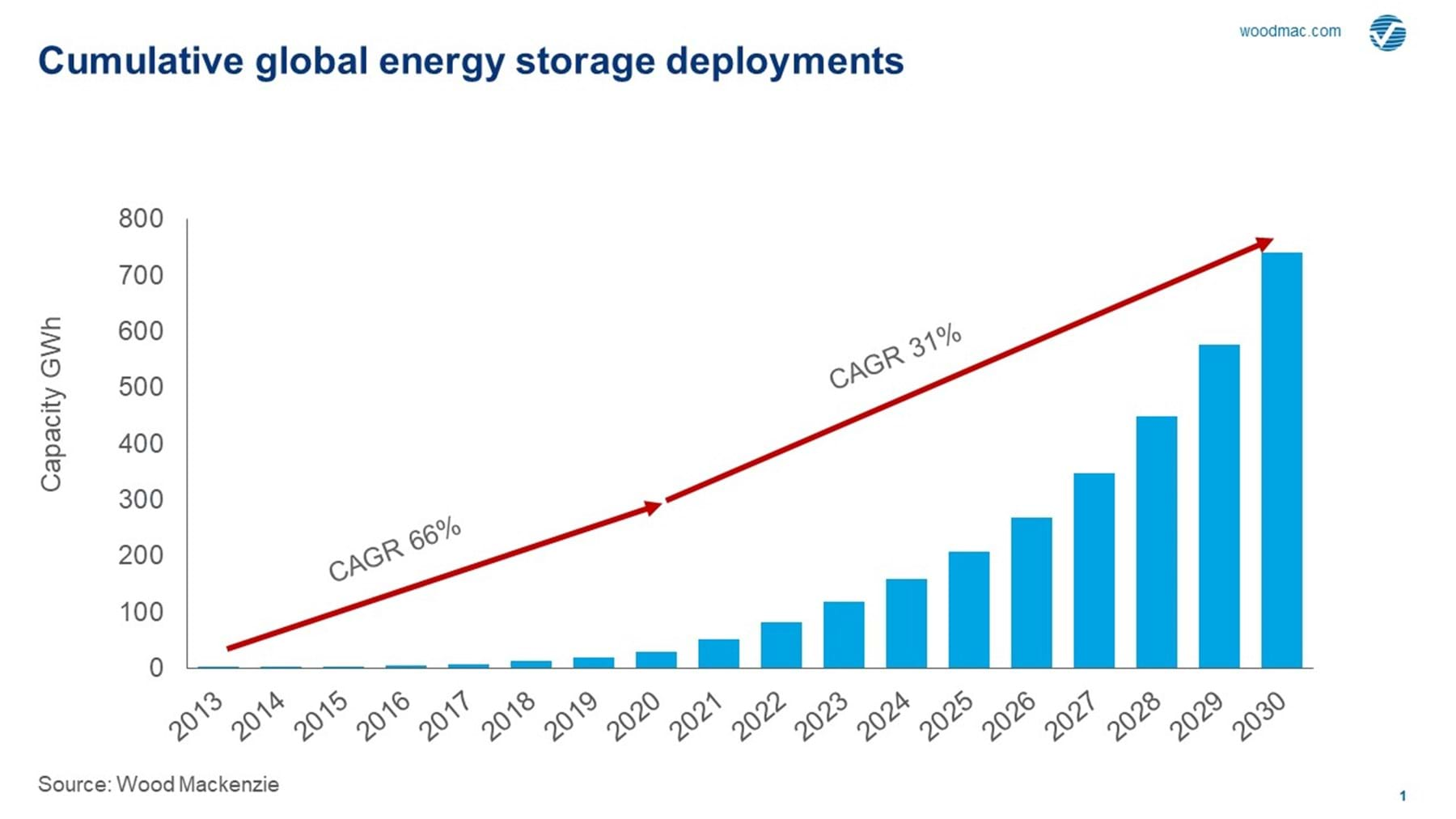

El último informe de Wood Mackenzie muestra que la capacidad global de almacenamiento de energía podría crecer a una tasa de crecimiento anual compuesta (CAGR) del 31%, registrando 741 gigavatios-hora (GWh) de capacidad acumulada para 2030.

El front-of-the-meter (FTM) seguirá dominando las implementaciones anuales y representará hasta el 70% de las adiciones de capacidad total anual hasta el final de la década.

Los autores del estudio han observado una disminución del 17% en las implementaciones en 2020, 2 GWh menos que la perspectiva anterior al coronavirus. Se espera un crecimiento vacilante a principios de la presente década, pero es probable que el crecimiento se acelere a fines de la misma década, para permitir una mayor penetración de renovables variables y la transición del mercado de la energía.

El almacenamiento de energía sigue siendo un mercado incipiente, una clase de inversión relativamente nueva con riesgos subyacentes. Los interesados, ya sean consumidores finales o grandes inversores de capital, están interesados en seguir invirtiendo en el sector y no parecen verse obstaculizados por los impactos de la pandemia y la recesión económica.

Es posible que las decisiones de inversión se retrasen en algunos casos, pero la trayectoria general de la transición del mercado de energía y la necesidad de almacenamiento no ha cambiado.

Estados Unidos mantiene su primera posición y representará más del 49% o 365 GWh de la capacidad acumulada global para 2030. La planificación de los recursos de servicios públicos en los Estados Unidos ocupará un lugar destacado en las implementaciones durante la próxima década. En los últimos dos años, los enfoques de las empresas de servicios públicos a las energías renovables y, en particular, al almacenamiento han cambiado drásticamente, y la mayoría de las empresas de servicios públicos han cambiado drásticamente los recursos planificados hacia las energías renovables y el almacenamiento debido a los costos y los objetivos de energía limpia impulsados por el estado.

Como resultado, el mercado FTM de EE. UU. Aumentará hasta 2021 debido a los importantes recursos a corto plazo previstos antes de desacelerarse ligeramente hasta 2025. Más allá de 2025, el crecimiento se estabilizará a medida que crezcan las fuentes de ingresos del mercado mayorista y se normalice la inversión en servicios públicos. El mercado alcanzará un CAGR del 36% durante la próxima década, con una capacidad instalada acumulada cercana a los 300 GWh.

También se espera que China, que ocupa el segundo lugar después de EE. UU., Vea su capacidad de almacenamiento acumulada crecer exponencialmente. Representará el 21% o 153 GWh de la capacidad acumulada global para finales de la década. El mercado de servicios auxiliares es la principal fuente de ingresos para el mercado FTM y continúa atrayendo instalaciones de almacenamiento híbrido en China de 2020 a 2025. Fortalecer la capacidad de las energías renovables para reducir las restricciones es el segundo factor más importante en Australia, China, Corea del Sur y Japón. China lanzó una política que requiere que los desarrolladores de energía solar y eólica compensen los costos de construcción de activos de generación renovable estables y compatibles con la red.

El arbitraje de energía genera ingresos adicionales para el almacenamiento, ya que más mercados de energía de Asia Pacífico pueden liberalizarse por completo de 2025 a 2030.

Por otro lado, se espera que la historia de crecimiento de Europa sea más lenta que la de sus homólogos mundiales. El Reino Unido y Alemania seguirán dominando el mercado FTM hasta 2025. Las subastas de respuesta en frecuencia siguen siendo una de las fuentes de ingresos clave. Francia e Italia también se están abriendo con mercados de capacidad y servicios auxiliares abiertos o abiertos. Se espera que España y el resto de Europa continental lo sigan, con la posible ayuda de la Comisión Europea y su acuerdo de recuperación verde.

El futuro del almacenamiento requerirá baterías seguras y de bajo costo, y la fabricación de baterías se dividirá entre baterías estacionarias y EV debido a diferentes casos de necesidades. El LFP (fosfato de hierro y litio) está a punto de superar al NMC (níquel, manganeso y cobalto) como la química de almacenamiento estacionario dominante dentro de la década, creciendo del 10% del mercado en 2015 a más del 30% en 2030.

{kind=link}

{kind=link}