Se espera un gasto de 810 mil millones de dólares para la industria eólica marina esta década

La capacidad instalada global de la industria eólica marina superará los 250 gigavatios (GW) para 2030, impulsada por un aumento en los próximos proyectos, según el último informe elaborado por Rystad Energy. Se prevé que el gasto de capital y operativo combinado de la década alcance los 810 mil millones de dólares, lo que indica un cambio creciente de las inversiones del petróleo y el gas a las tecnologías de energía renovable.

La capacidad instalada acumulada de los proyectos eólicos marinos globales aumentó a 33 GW en 2020, un logro significativo para una industria que casi ha triplicado su tamaño desde 2016. Esperamos que la capacidad instalada mundial alcance un estimado de 109 GW para 2025 y aumente aún más a 251 GW para 2030, con un crecimiento promedio del 22% anual.

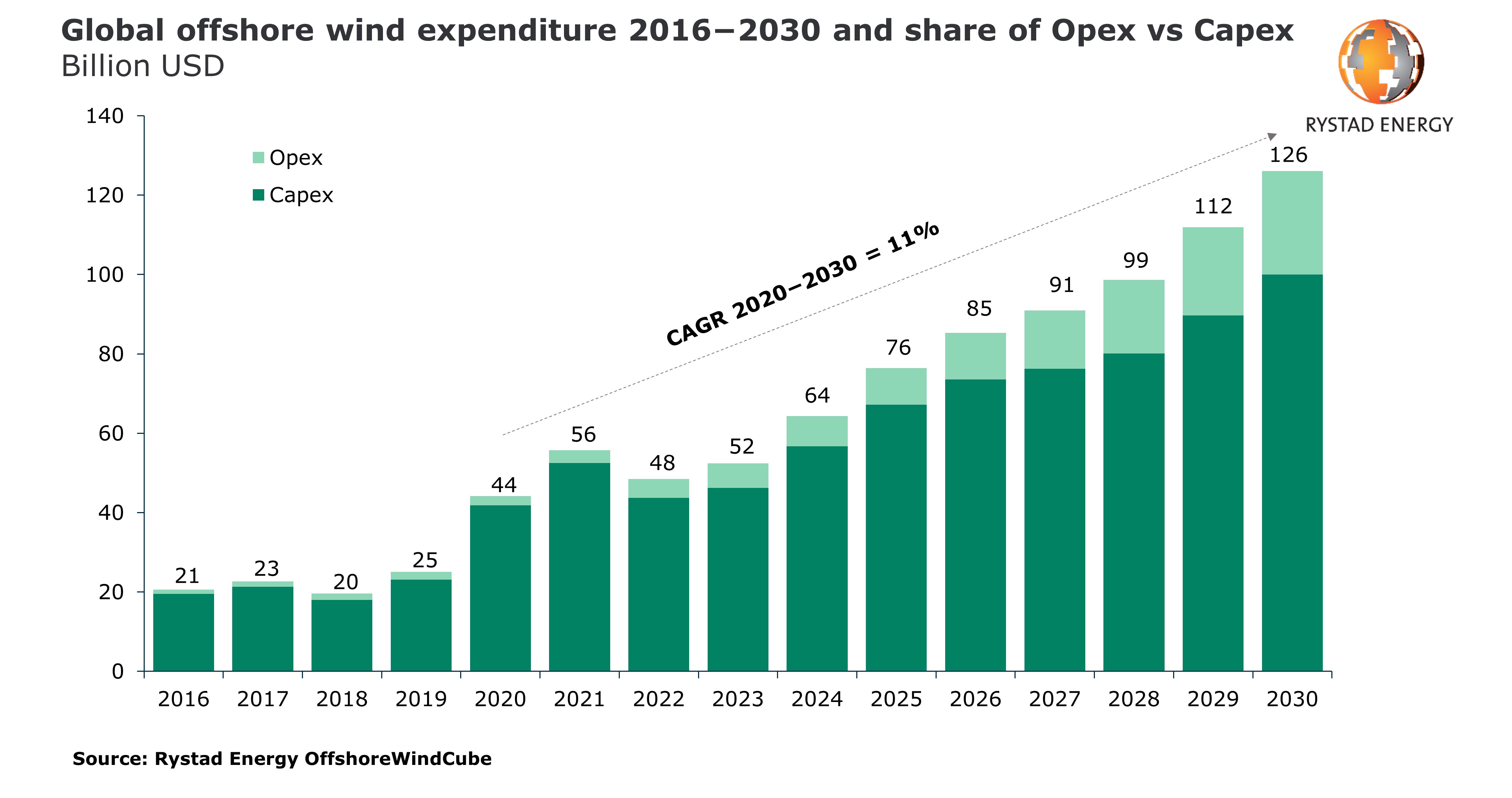

Este enorme incremento de la capacidad implicará un fuerte aumento del gasto mundial. Rystad Energy estima que el gasto total ascenderá 56 mil millones en 2021, ya que se espera que se pongan en servicio casi 13 GW de capacidad, elevando la capacidad instalada global acumulada a 46 GW.

El gasto anual continuará aumentando a $ 126 mil millones en 2030, después de una caída breve en 2022 y 2023. El gasto de capital hoy representa el 95% del gasto total, y el opex representa solo el 5%. Se espera que la participación en el gasto de capital disminuya a alrededor del 80% para 2030, ya que toda la nueva capacidad instalada requerirá más gastos operativos para funcionar y mantener.

De hecho, 2030 será el año del punto de inflexión en el que el gasto de capital eólico marino estará a la par con el gasto de capital totalmente nuevo de petróleo y gas en alta mar (excluyendo el trabajo de exploración), en alrededor de 100 mil millones.

Europa, como el mercado más maduro, todavía se espera que domine el gasto en energía eólica marina esta década, con un total de alrededor de 300 mil millones. Algunos de los activos con los mayores gastos se encuentran fuera del Reino Unido, incluidos los proyectos Hornsea Two, Three y Four de 4.8 GW de Orsted, que están programados para más de $ 14 mil millones en inversiones de capital. Los proyectos gigantes de Dogger Bank, que SSE desarrollará en tres fases de 1,2 GW, podrían generar más de 11 mil millones en gastos de capital, mientras que el East Anglia Hub de 3 GW de Scottish Power Renewable probablemente involucrará un gasto de capital de más de 8 mil millones de dólares.

China dominó el gasto anual entre 2019 y 2021 debido a sus importantes adiciones de capacidad anual. En esta década, se pronostica que el país gastará alrededor de 110 mil millones. Fuera de China, se espera que Asia experimente inversiones significativas este año, impulsadas por Vietnam y Taiwán. El gasto en Corea del Sur y Japón también aumentará a partir de 2023 a medida que se alineen más proyectos.

Mientras tanto, la región de América se está quedando atrás debido a la Ley Jones de EE. UU. Y el retraso en los procesos de obtención de permisos para la industria eólica marina de EE. UU., Lo que está retrasando los años de puesta en marcha esperados para varios parques eólicos. Se espera que la región gaste algo más de 70 mil millones esta década en proyectos eólicos marinos, una suma aún significativa, pero muy por debajo de la de otras regiones del mundo.

Rystad Energy espera que América del Norte y del Sur solo comience a gastar cantidades sustanciales en energía eólica marina en 2023. El primer proyecto a gran escala en los EE. UU. Será el esquema Vineyard Wind 1 de 800 megavatios (MW) desarrollado por Avangrid y el consorcio de Infraestructura de Copenhague. la costa de Massachusetts, con una inversión estimada de 2,8 mil millones.

Los costos de fabricación de turbinas representan la mayor parte del gasto de capital para los desarrollos eólicos marinos con casi el 40% de las inversiones totales. Se espera que esta tendencia continúe a medida que los países, especialmente los europeos, estén desplegando cada vez más grandes turbinas.

La fabricación de cimientos es el segundo elemento de coste importante para la construcción de un parque eólico marino, con una participación de aproximadamente el 15% del gasto de capital total durante 2030. El porcentaje del gasto de cimientos en el gasto de capital debería permanecer en el mismo nivel, ya que no esperamos una afluencia significativa. de cimientos flotantes esta década.

La fabricación de cables, que consiste en cables de matriz y de exportación, representa aproximadamente el 14% del gasto de capital total. Combinado con el costo de instalación del cable, el segmento pesa aproximadamente el 20% del gasto de capital. No se espera que este costo aumente a medida que nos acercamos a 2030, ya que las turbinas más grandes ayudan a reducir los costos de instalación y cables a pesar de que los proyectos se alejan cada vez más de la costa.

“El colosal nivel de inversiones anticipadas en la industria eólica marina esta década refleja los ambiciosos objetivos establecidos por empresas y gobiernos por igual. A medida que el mercado madura y se logran economías de escala, las inversiones podrían aumentar aún más, generando incluso más capacidad instalada ”, dice Petra Manuel, analista de energía eólica marina en Rystad Energy.

Fuente | Rystad Energy

{kind=link}