En la primera semana de junio los precios de la mayoría de mercados eléctricos europeos subieron. A pesar de que la demanda bajó en general, el hecho de que la producción solar y eólica cayera en varios mercados en el actual contexto de precios de gas superiores a 25 €/MWh y de CO2 cercanos a 50 €/t propició las subidas de precios. Los futuros de Brent superaron los 71 $/bbl, el valor más alto de los últimos dos años. En la segunda semana de junio los precios de los mercados eléctricos continuarán subiendo.

Producción solar fotovoltaica y termosolar y producción eólica

Durante la semana del 31 de mayo la producción solar aumentó un 19% en el mercado alemán y un 2,8% en el mercado italiano respecto al total registrado en la semana del 24 de mayo. Sin embargo, en el mercado francés la producción con esta tecnología disminuyó un 9,1% y un 4,5% en la península ibérica en comparación con la semana precedente.

Para la semana del 7 de junio, las previsiones de producción solar de AleaSoft indican que la misma disminuirá en los mercados de España, Alemania e Italia en comparación con la semana anterior.

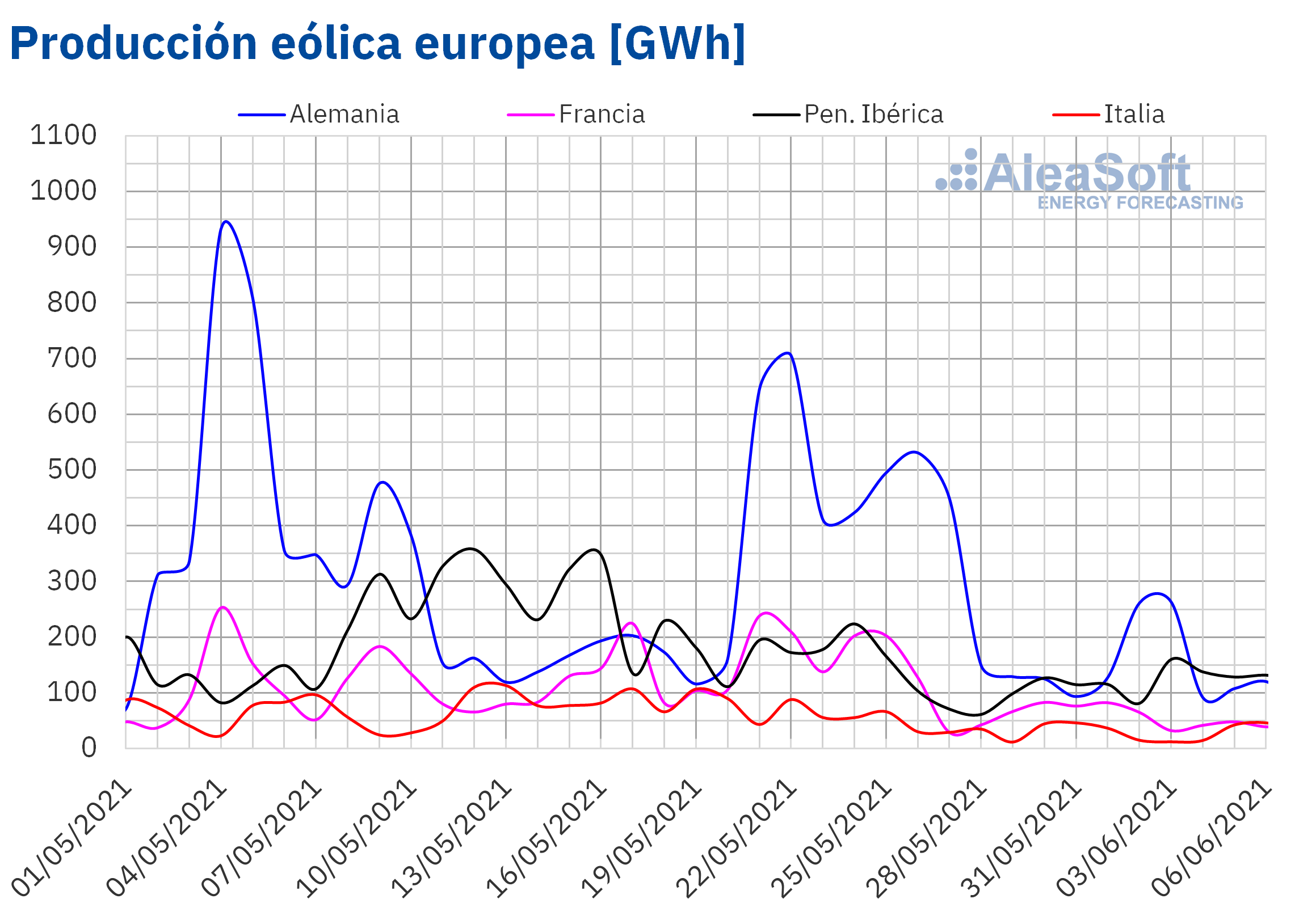

Durante la primera semana de junio, la producción eólica disminuyó en gran parte del continente excepto en la península ibérica donde aumentó un 2,3% si se compara con la producción registrada en la última semana de mayo. La mayor caída fue la del mercado alemán, de un 54%, seguida de la del mercado francés y el italiano, de un 49% y 22% respectivamente.

Para la semana del 7 de junio, las previsiones de producción eólica de Aleasoft indican que la producción con esta tecnología será menor a la registrada la semana anterior en los mercados de Alemania y Francia. Para el resto de los mercados se espera que la subida sea moderada.

Demanda eléctrica

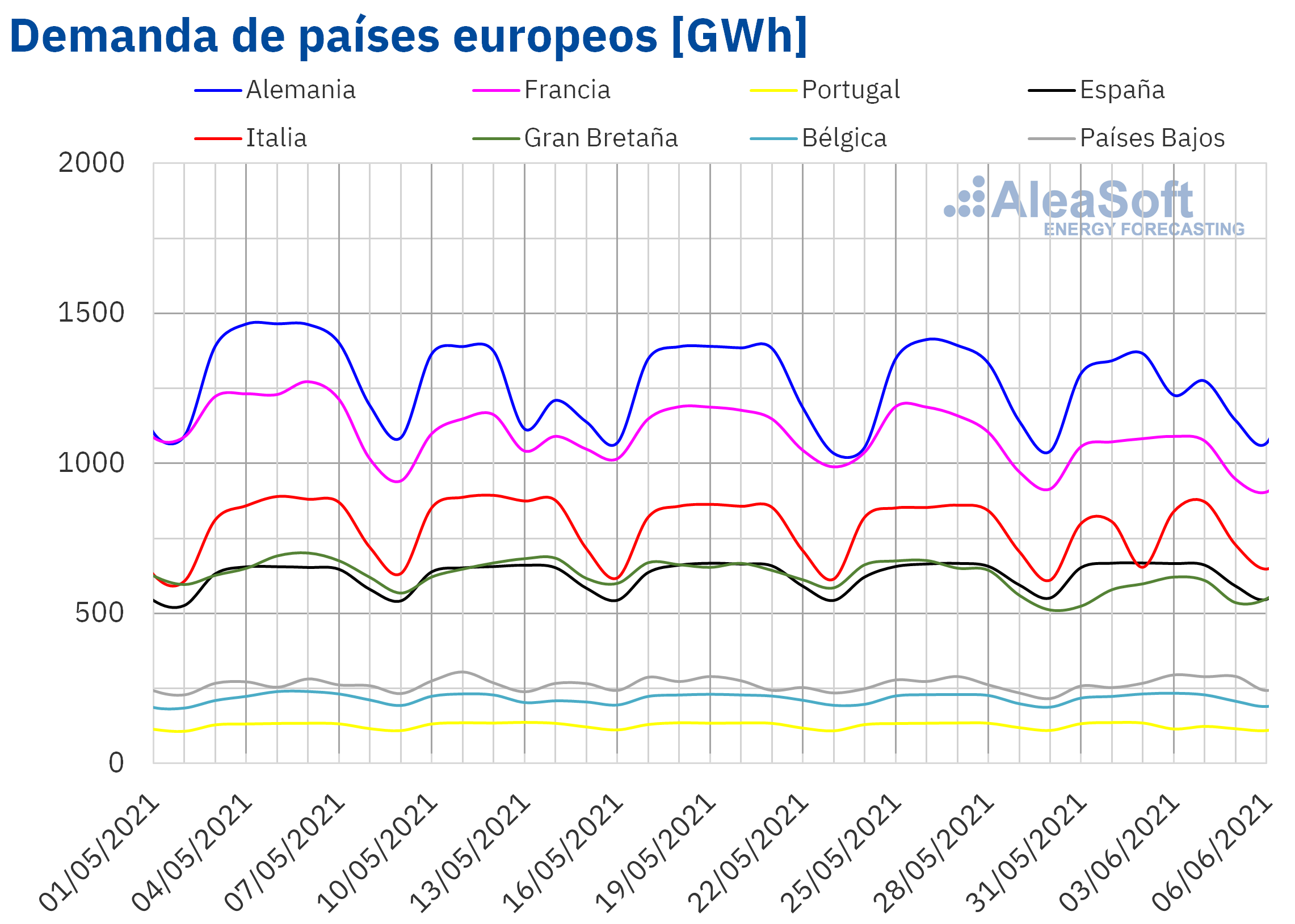

La demanda eléctrica de la semana del 31 de mayo disminuyó respecto a la semana anterior en la mayoría de los mercados europeos. Estos descensos estuvieron asociados, fundamentalmente, a los efectos de los días festivos celebrados durante dicha semana en varios países del continente. En el mercado británico el efecto de la Fiesta de la Primavera, celebrada el 31 de mayo, influyó en la caída semanal de un 8,3%. En Italia se conmemoró el 2 de junio la Fiesta de la República Italiana, mientras que un día después se celebró el Corpus Christi en Portugal y en algunas regiones de Alemania. Las caídas fueron de alrededor del 3,5% en los dos primeros mercados pero en el tercero la demanda se mantuvo con valores similares a los de la semana del 24 de mayo. Corrigiendo el efecto de dichos festivos, las variaciones fueron del ‑6,9%, ‑0,7% y 0,3% en Reino Unido, Portugal e Italia respectivamente. Por otro lado, en los mercados de España y Bélgica se reportaron ascensos por debajo del 3,0%.

El análisis de la demanda se puede realizar en los observatorios de mercados eléctricos de AleaSoft, mediante gráficos con datos horarios, diarios y semanales.

Para la semana del 7 de junio, las previsiones de demanda de AleaSoft indican que se producirán ascensos en la mayoría de mercados eléctricos de Europa.

Mercados eléctricos europeos

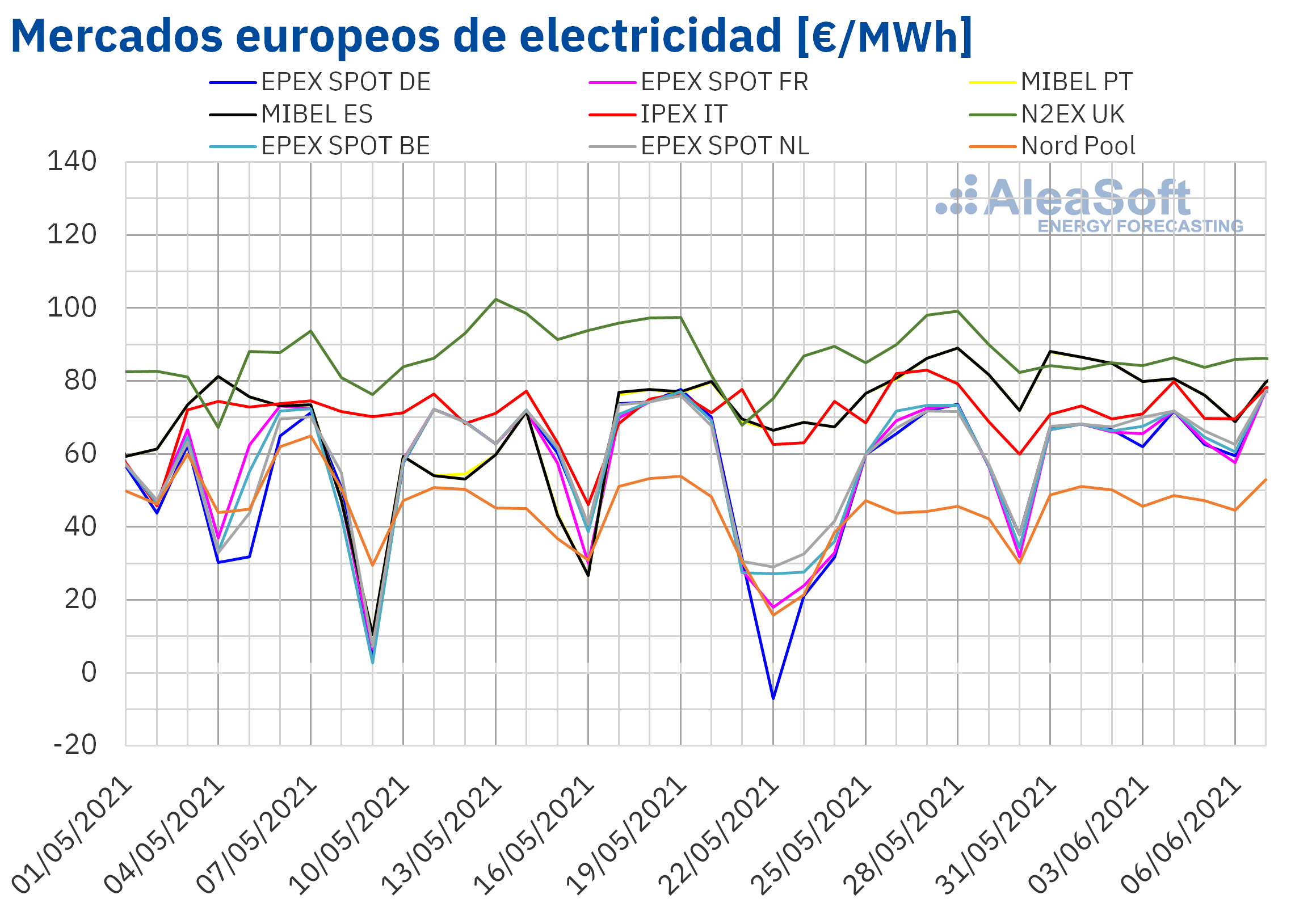

La semana del 31 de mayo los precios aumentaron en casi todos los mercados eléctricos europeos analizados en AleaSoft. Las excepciones fueron el mercado IPEX de Italia y el mercado N2EX del Reino Unido, con descensos del 2,3% y el 6,5% respectivamente. Por lo que respecta a las subidas de precios, la mayor fue la del mercado EPEX SPOT de los Países Bajos, del 17%, seguida por la del mercado EPEX SPOT de Francia, del 16%. Por otra parte, los menores incrementos fueron los del mercado MIBEL de España y Portugal, del 2,0% y el 2,1% respectivamente. En el resto de los mercados, las subidas estuvieron alrededor del 15%.

En la primera semana de junio, el precio promedio semanal más elevado fue el del mercado N2EX, de 84,64 €/MWh, seguido por los promedios del mercado MIBEL de España y Portugal, de 80,70 €/MWh y el 80,68 €/MWh respectivamente. Mientras que el menor promedio fue el del mercado Nord Pool de los países nórdicos, de 48,00 €/MWh. En el resto de los mercados, los precios se situaron entre los 65,45 €/MWh del mercado EPEX SPOT de Alemania y los 71,94 €/MWh del mercado IPEX.

Los precios del gas continúan altos y los del CO2, aunque bajaron en la primera semana de junio, continúan alrededor de 50 €/t. A esto se unió el descenso de la producción eólica en los mercados alemán, francés e italiano y de la producción solar en mercados como España y Francia favoreciendo el incremento de los precios en los mercados eléctricos europeos. Sin embargo, el descenso de la demanda permitió el descenso de precios en los mercados británico e italiano.

Las previsiones de precios de AleaSoft indican que durante la semana del 7 de junio los precios aumentarán en la mayoría de los mercados. Este comportamiento estará influenciado por el incremento de la demanda, el descenso en la producción eólica en los mercados alemán y francés y un descenso de la producción solar en mercados como Alemania, España o Italia. Además, en los próximos días se espera que los precios del gas y del CO2 continúen altos.

Futuros de electricidad

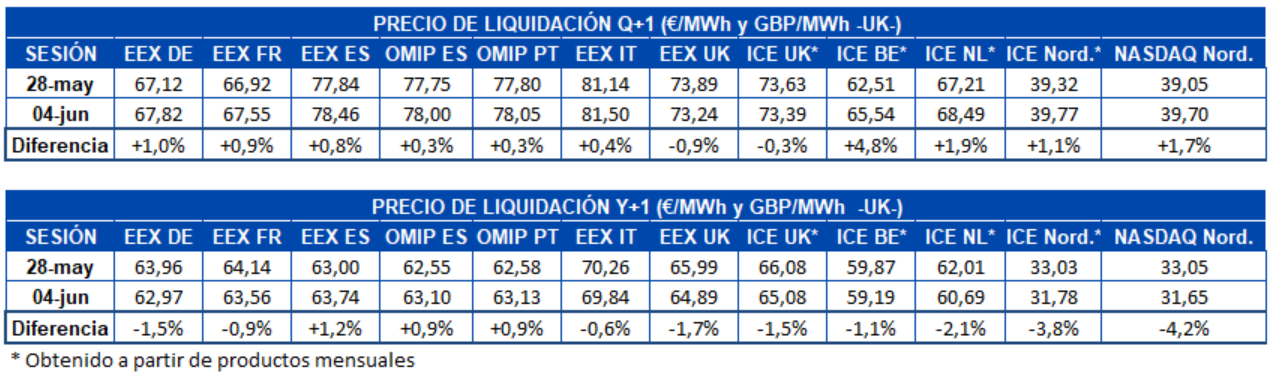

Los precios de los futuros de electricidad para el próximo trimestre registraron subidas en casi todos los mercados europeos analizados en AleaSoft, si se comparan los precios de cierre de las sesiones del 28 de mayo y el 4 de junio. Reino Unido, tanto en el mercado EEX como en el mercado ICE fue la excepción, al registrarse bajadas en estos mercados de 0,9% y 0,3% respectivamente. En el resto de mercados las subidas se situaron entre el 0,3% y el 4,8%, siendo este último el caso del mercado ICE de Bélgica, que fue en el que más se incrementaron los precios para el producto Q3‑2021.

Sin embargo, los precios de los futuros de electricidad para el próximo año tuvieron un comportamiento más heterogéneo. Las subidas de precios se concentraron en la región de la península ibérica. El mercado EEX de España y el mercado OMIP de España y Portugal fueron los que registraron subidas, con incrementos del 1,2 y 0,9% respectivamente. En el resto de mercados los precios bajaron entre el 0,6% y el 4,2%. Este último valor es el del mercado NASDAQ de los países nórdicos, que fue en el que más se redujeron los precios entre las dos sesiones analizadas.

Brent, combustibles y CO2

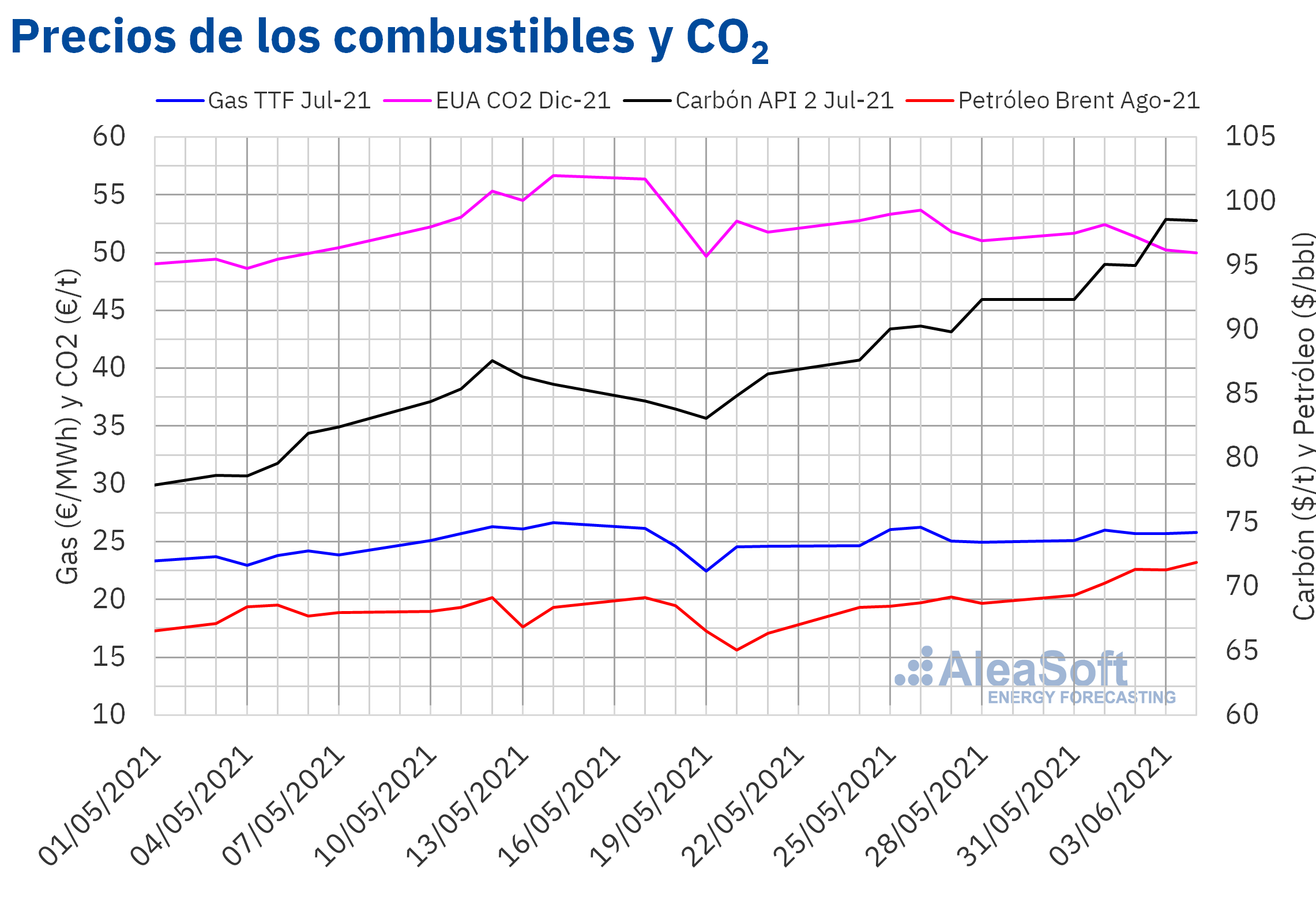

Los precios de los futuros de petróleo Brent para el mes de agosto de 2021 en el mercado ICE siguieron una tendencia ascendente durante la primera semana de junio. Como consecuencia, el viernes 4 de junio se alcanzó un precio de cierre de 71,89 $/bbl, el cual fue un 4,6% mayor al del viernes anterior y el más alto de los últimos dos años.

El avance en la vacunación contra la COVID‑19 en Estados Unidos y Europa está favoreciendo la recuperación de la demanda. Además, un dólar más débil y las noticias sobre el descenso de las reservas de crudo de Estados Unidos también contribuyeron al incremento de los precios al final de la primera semana de junio.

Por otra parte, la OPEP+ acordó en su reunión del martes 1 de junio continuar aumentando su producción este mes según el plan previsto. Por lo que respecta a las negociaciones sobre el programa nuclear iraní, la falta de un acuerdo todavía no permite el levantamiento de las sanciones a las exportaciones de crudo de este país.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de julio de 2021, la primera semana de junio fueron superiores a 25 €/MWh. Tras un aumento de precios diario del 3,4%, el martes 1 de junio, se alcanzó el precio de cierre máximo de la semana, de 25,97 €/MWh. Sin embargo, este precio fue un 0,3% inferior al del mismo día de la semana anterior, cuando se registró un precio de cierre de 26,04 €/MWh.

Los niveles de las reservas continúan bajos y hay trabajos de mantenimiento programados en Noruega que afectarán al flujo de gas hacia el resto de Europa.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la primera semana de junio registraron precios inferiores a los de los mismos días de la semana anterior. El precio de cierre del viernes 4 de junio fue 49,97 €/t, un 2,1% inferior al del viernes anterior y estuvo por debajo de los 50 €/t por primera vez desde el 19 de mayo.

Fuente| AleaSoft Energy Forecasting

{kind=link}