A pesar de los reveses relacionados con el coronavirus, 2020 será uno de los años más importantes para la demanda solar en América Latina, según el estudio elaborado por Molly Cox, analista de Wood Mackenzie. El período 2020-2025 verá un crecimiento de la energía solar a escala de servicios públicos en muchos países de la región, liderados por México, Brasil y Chile, y la energía solar distribuida se expandirá más rápidamente en Brasil.

Pero a pesar de la caída de los costos del sistema, el crecimiento en la región será bastante limitado, particularmente en México, donde los cuellos de botella están desacelerando el ritmo del desarrollo de las energías renovables. Los desarrolladores de la región también enfrentarán una mayor competitividad en el mercado debido a los menores costos del sistema y la reducción de los precios de la energía.

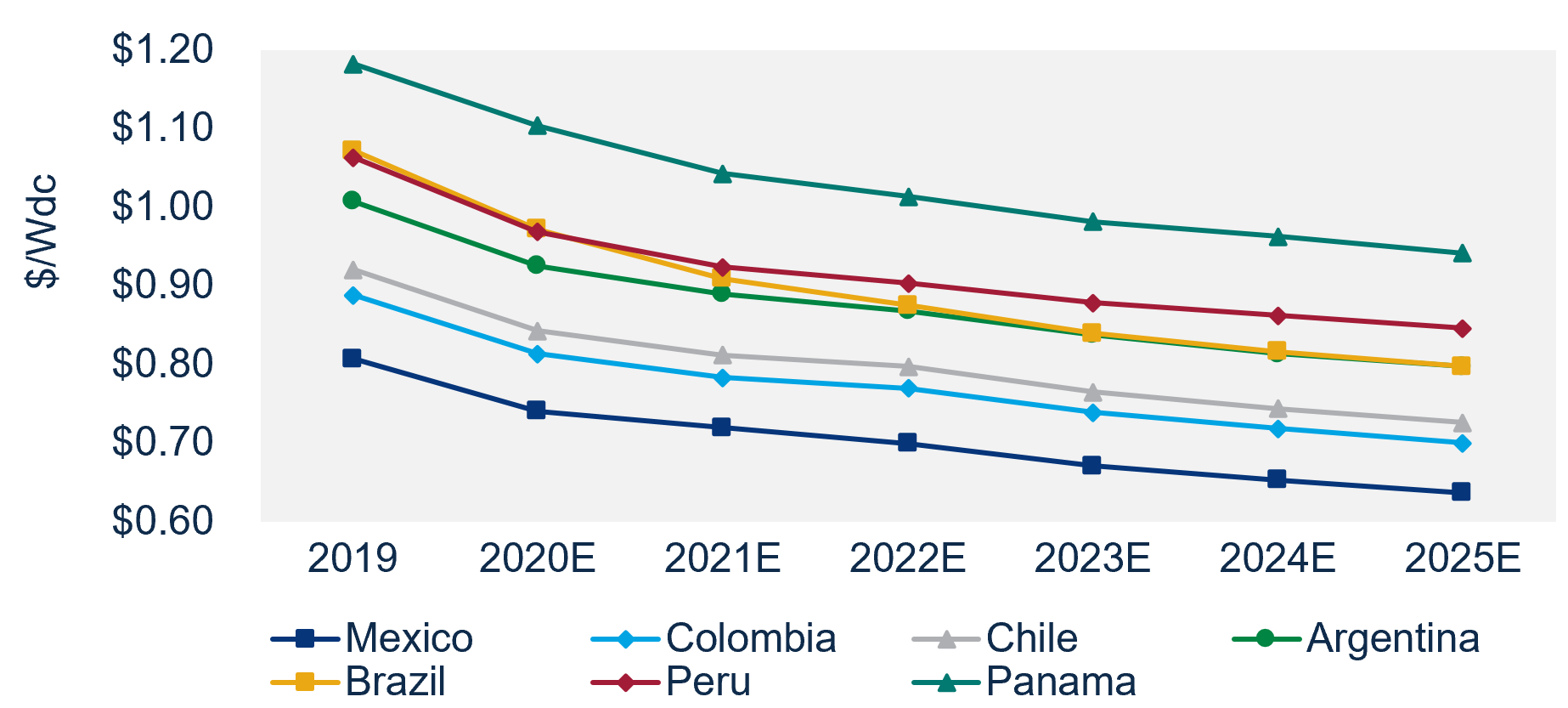

Tendencias de la demanda del país y los costos del sistema

A medida que aumente la demanda de energía solar a escala de servicios públicos en 2020, los costos del sistema caerán. Según una nueva investigación , se espera que los costos promedio de los sistemas a escala de servicios públicos en los principales países de América Latina disminuyan un 9 por ciento entre 2019 y 2020.

México tendrá los costos de sistema más bajos de todos los principales mercados analizados, con Colombia y Chile muy cerca. La caída de los precios de los módulos, junto con una mayor competencia entre los desarrolladores y los proveedores de ingeniería, adquisiciones y construcción (EPC), contribuirán a reducir los costos del sistema. El aumento de la densidad de potencia del módulo también reducirá los costos.

Costos de sistemas fotovoltaicos todo incluido a escala de servicios públicos por país en América Latina, 2019-2025E ($ / Wdc)

Fuente: Wood Mackenzie

Sin embargo, si bien la caída de los costos será un impulsor de la futura demanda de energía solar, los principales países de América Latina se enfrentarán a vientos en contra que frenarán el crecimiento del mercado durante los próximos cinco años.

Estimamos que las instalaciones solares fotovoltaicas en México crecerán solo un 7 por ciento este año en comparación con 2019, una desaceleración que está vinculada a una creciente incertidumbre política y regulatoria y altos costos de desarrollo debido a los retrasos relacionados con la pandemia.

La desaceleración continuará en la década de 2020. No se planean nuevas subastas en el futuro previsible debido a un cambio desfavorable en la política del gobierno de México y nuevas medidas que no fomentan la inversión privada en el sector de la electricidad renovable.

El creciente oleoducto a escala de servicios públicos de Brasil enfrenta un conjunto de desafíos algo diferente. Aunque la cartera de proyectos a escala de servicios públicos de Brasil sigue creciendo, la viabilidad operativa y económica de estos proyectos depende de un aumento en la demanda de energía, lo que a su vez podría poner en peligro sus cronogramas operativos. Las adiciones de capacidad se desacelerarán alrededor de 2023, cuando se espera que el gobierno elimine los subsidios a las tarifas de transmisión para proyectos de energía renovable.

Por otro lado, Brasil ha incentivado el crecimiento en su segmento de energía solar distribuida, que creció un 266 por ciento entre 2018 y 2019. Se espera que la medición neta y el financiamiento a bajas tasas de interés de los bancos públicos y privados impulsen un mayor crecimiento hasta 2025.

El mercado solar de Chile experimentará un crecimiento sin precedentes en 2020 y 2021, impulsado en parte por su régimen de Pequeños Medios de Generación Distribuida (PMGD) y un marco de políticas sólido dirigido a inversiones en energía renovable. El esquema PMGD garantiza a los desarrolladores un precio estable para proyectos de hasta 9 megavatios (CA). Sin embargo, se espera que este marco de precios cambie en la primera mitad de 2022, cuando los desarrolladores estén sujetos a precios fluctuantes.

Desafíos para el crecimiento solar

El exceso de oferta de energía y la disminución de la demanda tanto en Brasil como en Chile han desafiado la economía de los proyectos solares y han aumentado la competitividad de los acuerdos bilaterales de compra de energía. Los retrasos y las dificultades para obtener permisos gubernamentales se han convertido en una carga adicional para los desarrolladores en países como Brasil y México. En México, el proceso para obtener los permisos adecuados y los acuerdos de interconexión se ha vuelto cada vez más desafiante para los desarrolladores bajo el gobierno actual, y la pandemia de COVID-19 solo ha empeorado las cosas.

Los desarrolladores en México enfrentan otros desafíos, como obtener financiamiento y acuerdos de compra de energía a largo plazo, debido a los riesgos asociados con la incertidumbre regulatoria. El gobierno mexicano también requiere una evaluación de impacto social para el desarrollo de nuevos proyectos, lo que puede aumentar los costos de desarrollo. Los requisitos de consultoría social también han sido motivo de retroceso en Colombia, especialmente en el norte donde las comunidades locales tienen una influencia significativa y son cruciales en el desarrollo de proyectos. Dependiendo de su nivel de experiencia operando en Colombia, los desarrolladores pueden optar por contratar consultores externos para navegar por los procesos y variables locales, lo que puede aumentar los costos.

Brasil enfrenta algunos de los costos del sistema más altos de América Latina, en parte debido a los requisitos de contenido local y los aranceles de importación. A pesar de que los aranceles de importación de componentes solares se eliminaron a principios de este año, los costos del sistema siguen siendo más altos que el promedio.

Brasil también experimenta tipos de cambio volátiles y los desarrolladores pueden retrasar la adquisición de equipos si las tasas impactan negativamente en la rentabilidad de un proyecto. Al igual que Brasil, Argentina también prefiere el contenido local, lo que puede aumentar los costos del sistema. Además, la incertidumbre política y económica en Argentina ha creado un entorno desfavorable para el nuevo desarrollo solar.

Si la demanda solar se ralentiza año tras año, los costos del sistema pueden caer a un ritmo más lento debido a la reducción del EPC y la competencia de desarrolladores.

Más allá de 2020

Incluso cuando el crecimiento de la energía solar a escala de servicios públicos se ve obstaculizado en algunos países después de 2021, se espera que los costos del sistema caigan. La alta demanda de tecnología de módulos bifaciales seguirá reduciendo los costos bifaciales; la misma tendencia podría materializarse con los costos del sistema a medida que los precios de estos módulos se vuelvan competitivos con los precios de los módulos monofaciales. Además, la demanda total de energía solar en estos importantes países latinoamericanos también será impulsada por el segmento de generación distribuida a medida que los precios continúen cayendo, particularmente en Brasil y Chile.

El nuevo marco de precios de PMGD de Chile, programado para implementarse en 2022, probablemente aumentará la demanda de proyectos que se completarán antes de ese momento, pero podría obstaculizar el crecimiento después del lanzamiento, dadas las fluctuaciones incluidas en el nuevo esquema de precios.

En cuanto a la energía solar residencial, Chile, México y Brasil tienen perspectivas prometedoras. México mantiene los precios promedio más bajos del sistema residencial a $ 1.04 / Wdc en 2020, mientras que muchos proyectos reportan precios totales muy por debajo de $ 1.00 / Wdc. Tanto México como Brasil tienen bajas barreras de entrada para los instaladores residenciales, lo que aumenta la competencia y contribuirá a futuras caídas de precios residenciales.

Las posiciones financieras sólidas y el conocimiento local serán cruciales para los nuevos participantes en el mercado a medida que los mercados maduren y aumente la competitividad. Si bien los precios de los componentes de hardware continúan cayendo, los costos de los desarrolladores siguen siendo elevados y hay muy poco espacio para disminuir año tras año.

Habrá un mayor enfoque en la reducción de estos costos de desarrollo a medida que los países de la región avancen con sus desarrollos renovables.

Las sólidas condiciones del mercado y los marcos de políticas serán de vital importancia para impulsar un mayor crecimiento.

{kind=link}